A lo largo de los más de 30 años que ARRAY lleva trabajando en el sector fotovoltaico a gran escala, hemos sido testigos de importantes cambios en el mercado de la energía solar. A medida que el mercado se expande con activos fotovoltaicos, cada vez más prestamistas e inversores ven el potencial de financiación de estos proyectos.

Teniendo en cuenta que se trata de proyectos multimillonarios, es sorprendente la cantidad de suposiciones que todavía pueden introducirse en la planificación de muchos proyectos solares. Garantizar un rendimiento rentable requiere una evaluación cuidadosa de los riesgos y evitar las dificultades más comunes.

En esta serie de blogs de tres partes, analizaremos estos riesgos para los prestamistas. También hablaremos con las aseguradoras sobre cómo mitigar el riesgo al suscribir proyectos.

Para ello:

- Abordaremos los escollos más comunes y las soluciones para mitigarlos de forma realista.

- Examinaremos la evolución del mercado solar a lo largo del tiempo en relación con estos riesgos y lo que está ocurriendo en el mercado actual, y

- Discutiremos por qué los seguidores son críticos para el perfil de riesgo y dando una visión práctica sobre el diseño y la adquisición de un terreno solar óptimo.

Riesgos para los activos fotovoltaicos y en la gestión de los activos a largo plazo

Algunos riesgos se solapan entre categorías para prestamistas y aseguradoras. Entre los seis principales escollos de la inversión en proyectos solares se encuentran:

- Riesgos técnicos,

- riesgos de construcción,

- el cambio climático,

- la responsabilidad de la garantía,

- los precios de los PPA y la presión de los costes, y

- la innovación tecnológica.

Riesgos técnicos

Para obtener un buen rendimiento de la inversión, el coste nivelado de la energía (LCOE) es una preocupación primordial. Las consideraciones para el LCOE implican muchos aspectos técnicos del proyecto, incluidos los costes asociados a los gastos de capital (CAPEX) y los gastos operativos (OPEX), la vida útil del proyecto, la degradación de la producción de energía a lo largo del tiempo y la estimación del rendimiento.

La viabilidad de cada proyecto está ligada a la evaluación precisa de cada uno de estos elementos técnicos teniendo en cuenta el impacto financiero.

TÜV publicó un informe en Science Direct el año pasado en el que revelaba que el 30% de las plantas fotovoltaicas que investigaron presentaban defectos, y que el 50% de ellos se debían a errores de instalación. El aumento del uso de materiales de baja calidad y las malas prácticas de instalación significan que es fundamental realizar la debida diligencia en cuanto a la fiabilidad de los equipos, la selección de los proveedores, la elección de los componentes del proyecto y la correcta instalación.

Hablaremos más sobre la evaluación de las pruebas y el rendimiento de los componentes en la siguiente parte de esta serie de blogs, «Evaluación de los riesgos históricos y actuales del mercado para los prestamistas y aseguradores de energía solar fotovoltaica«.

Riesgos de construcción

Los intereses del prestamista y del asegurador se solapan aquí. Los plazos, los costes y el rendimiento del proyecto confluyen en la fase de construcción. Hay que controlar los costes, evitar los retrasos y las interrupciones y garantizar la calidad.

Durante la construcción, hay más posibilidades de que se produzcan daños en los equipos o lesiones en las personas. Tanto los inversores como las aseguradoras quieren evitar estos problemas de responsabilidad.

Los prestamistas pueden proteger su inversión añadiendo a los contratos los seguros de responsabilidad civil adecuados. Las aseguradoras confían más en el proyecto que suscriben cuando está impulsado por inversores y promotores que cumplen las normas de calidad y seguridad.

Cambio climático

Los fenómenos meteorológicos globales, cada vez más frecuentes y extremos, afectan a ambas partes de la dinámica entre financiador y asegurador. Estas catástrofes repercuten en la construcción y el funcionamiento de las plantas fotovoltaicas, perjudicando o deteniendo la rentabilidad de los inversores y provocando potencialmente importantes desembolsos de los seguros. Ya hemos visto documentación de numerosas instalaciones fotovoltaicas muy dañadas e incluso completamente destruidas por huracanes.

Un clima más intenso y dañino también supone un riesgo de imprevisibilidad, lo que hace que los emplazamientos fotovoltaicos sean más difíciles de evaluar para los aseguradores. Las aseguradoras se inclinan por la precaución en el caso de los proyectos más propensos al riesgo, lo que a su vez conlleva unos costes de seguro más elevados.

Algunas compañías ofrecen ahora seguros a gran escala que cubren los fenómenos meteorológicos y otros riesgos operativos estándar.

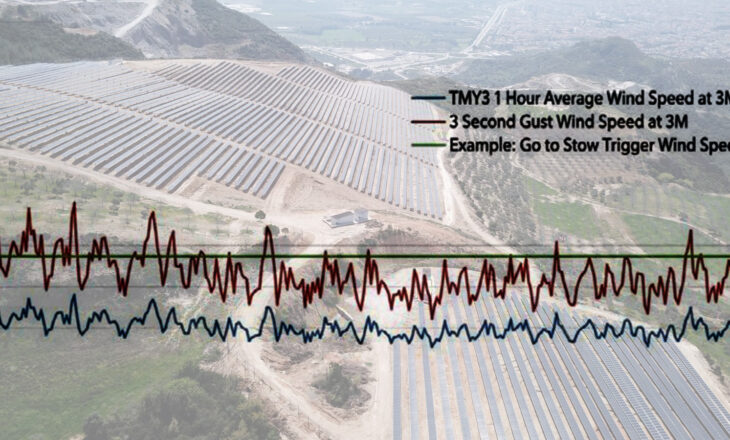

Aunque ningún equipo es a prueba de fallos, los proyectos de éxito a largo plazo se construyen con componentes resistentes a condiciones meteorológicas extremas, construidos para soportar condiciones intensas. Esta es la mejor protección contra los daños, el tiempo de inactividad y los pagos. Más información sobre este tema en la entrada nº 3 de esta serie de blogs para prestamistas y aseguradoras: «Por qué los seguidores fotovoltaicos son un componente crítico de un perfil de riesgo para los prestamistas y aseguradores de energía solar fotovoltaica».

Garantías financieras

Los fabricantes de productos ofrecen garantías que cubren el mal funcionamiento de los equipos o su rendimiento por debajo de un determinado nivel. Sin embargo, es importante verificar (antes de que surja cualquier problema) que el seguro de la propiedad cubre los problemas fuera de la cobertura o el plazo de la garantía.

Otro posible escollo es contar con la garantía de un fabricante de componentes, que queda inutilizada en caso de que la empresa garante se declare en quiebra o abandone el mercado. Por desgracia, esto ya es algo habitual en el sector de la energía solar fotovoltaica, ya que hay muchas garantías que ya no están en vigor.

Verificar que el fabricante tiene un seguro de respaldo o adquirir un seguro de garantía adicional corresponde a los financiadores. También las aseguradoras harían bien en cerciorarse de que esta posible brecha de cobertura está cerrada.

Precios de los PPA y presión de los costes

La reducción de los precios del mercado mayorista y la evolución del entorno normativo están aumentando la presión para que los promotores sigan siendo competitivos. La correspondiente disminución de los precios de los PPA erosiona los rendimientos para los inversores.

El informe del índice de precios de los PPA del primer trimestre de 2020 de LevelTen marcó una caída del 0,9% en los precios de los PPA solares del primer trimestre de 2019 al primer trimestre de 2020. El informe del segundo trimestre de 2020 informó de que el 8% de los desarrolladores de proyectos preveían una nueva caída de los precios de los PPA en respuesta al Fondo de la UE Next Generation.

Los inversores pueden cubrir estos riesgos aumentando la tasa de rendimiento mínima esperada y optimizando la producción de energía. Dado que la reducción de los precios de los PPA ha reducido esencialmente el valor de cada unidad de energía producida, hay menos espacio para los déficits de rendimiento. La necesidad de producir niveles máximos de energía será más importante que nunca.

Otro paso sería solicitar un seguro de producción solar (SPI). Este seguro especializado calcula la producción de kWh de los proyectos solares (incluidos los PPA) y aborda el riesgo de bajo rendimiento tanto para los compradores de energía como para los inversores.

Innovación tecnológica

El desarrollo de instalaciones y componentes con menos piezas móviles e interconexiones complejas está en auge. Esto ayuda a reducir los puntos de fallo en el sistema. Las nuevas tecnologías, como los módulos bifaciales, también resultan atractivas para los desarrolladores.

Aunque esto es bueno, está aumentando el número de solicitudes de repotenciación o readaptación de emplazamientos solares relativamente jóvenes. Lo mejor es sopesar el valor de la reconversión frente a su coste y conocer a fondo las necesidades de desgravación fiscal antes de repotenciar.

Análisis de los riesgos

Los prestamistas y las aseguradoras del sector se sienten presionados para perfeccionar y mejorar el análisis de riesgos, a fin de evitar pagos inesperados de primas de seguros o la falta de producción de energía. Estos problemas provocan el impago de las cuotas a los prestamistas y financiadores.

Para saber más sobre cómo el cambiante mercado de la energía solar está haciendo que la evaluación de riesgos sea más complicada y valiosa, véase la parte 2, Evaluación de riesgos del mercado histórico y actual.

Click here for other articles by this author