Los cambios en el mercado fotovoltaico se producen rápidamente. Estos cambios se han acelerado a lo largo de las décadas, pero la última década ha sido especialmente transformadora.

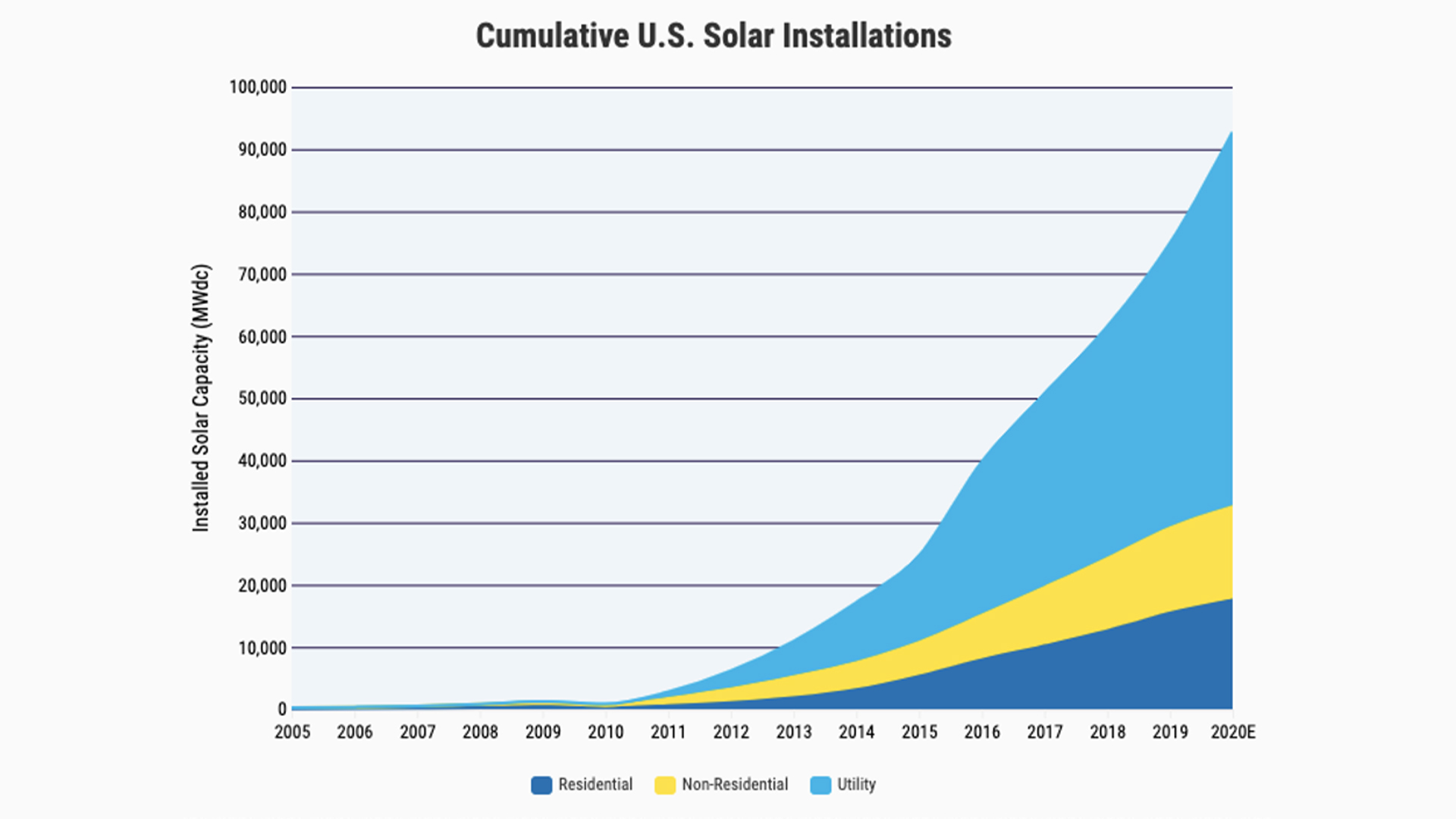

Uno de los cambios más significativos es el aumento del tamaño de las instalaciones de energía solar. En aquella época, 1 MW era la media de un proyecto en Norteamérica. Ahora el tamaño medio de las plantas es de 100 MW o más, algunas incluso se acercan a 1 GW.

Este aumento del tamaño de los proyectos y la rápida innovación de los componentes y el software hacen que la evaluación de riesgos sea más complicada y más valiosa.

Obstáculos tradicionales y mejoras actuales

Históricamente, las partes interesadas en la financiación de la energía fotovoltaica se han sentido en gran medida en la oscuridad en términos de identificación y asignación de riesgos. Hace una década, los prestamistas y las aseguradoras señalaban que no tenían un conocimiento sólido del mercado solar y dudaban de la capacidad de los promotores para responder plenamente a sus preocupaciones.

La investigación, las pruebas y la comunicación más independientes han desbloqueado los canales para realizar evaluaciones de riesgo más precisas.

Falta de datos consistentes sobre la durabilidad de los equipos solares

El sector no suele realizar pruebas rigurosas de los equipos solares. Esto se debe en parte a la disparidad entre los resultados controlados en laboratorio y las pruebas en el mundo real.

La falta de datos de pruebas a largo plazo sobre la viabilidad de la energía fotovoltaica en el mundo real también ha dificultado el aseguramiento de estos activos. Esta falta de información sesga la percepción de los componentes y la instalación solar como de mayor riesgo.

El NREL publicó un informe histórico sobre los retos y las soluciones para asegurar la energía fotovoltaica en 2010. El documento abordaba el aumento de las pérdidas financieras en el sector de los seguros desde 1960. Las pérdidas aseguradas pasaron de casi nada a 50.000 millones de dólares en 2005, y las no aseguradas aumentaron de 5.000 millones de dólares en 1950 a más de 70.000 millones en 2005.

En la actualidad, las noticias sobre los continuos pasos de huracanes, así como las temporadas de incendios, más largas y peligrosas, se extienden por el oeste de Estados Unidos y Australia. La NOAA predice que el aumento de los huracanes de categoría 4 ó 5 y de los vientos más fuertes no hará más que aumentar debido al cambio climático.

Todavía no se dispone de suficiente información para comparar la fiabilidad de los equipos de diferentes proveedores a lo largo de los más de 30 años de vida útil de una planta solar fotovoltaica moderna, pero estudios recientes han demostrado que los costes de operación y mantenimiento pueden afectar significativamente a la rentabilidad durante el ciclo de vida de una planta solar fotovoltaica. Teniendo en cuenta esta realidad, los prestamistas y las aseguradoras suelen tener listas de proveedores aprobadas sencillas en las que todos los equipos de esas listas se consideran iguales en términos de fiabilidad. Hemos visto numerosos ejemplos en los que equipos poco fiables y propensos a fallos figuran en estas listas de proveedores. Esto ocurre porque no se dispone de suficientes datos reales sobre las tasas de fallo de los componentes.

Sin embargo, los grupos comerciales del sector han desarrollado prácticas de cumplimiento estándar. Los modelos de contrato, las mejores prácticas de instalación y mantenimiento, y el estándar de datos del «Botón Naranja» del Departamento de Energía de EE.UU. pueden utilizarse como puntos de referencia para controlar el riesgo. Las pruebas de terceros también son más comunes y necesarias para evitar datos aislados o erróneos.

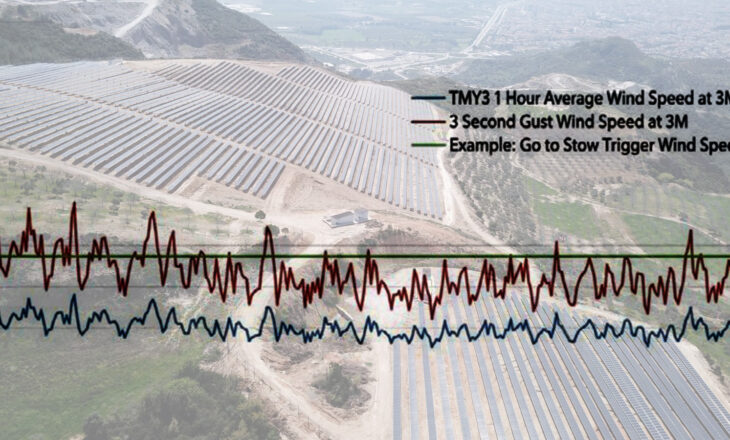

Dado que los sistemas fotovoltaicos están sujetos a condiciones meteorológicas extremas, las pruebas ambientales son cruciales. Esto nunca ha sido más cierto, ya que el cambio climático intensifica el tiempo en todo el mundo. En ARRAY, ponemos a prueba nuestros equipos utilizando tanto modelos como escenarios del mundo real utilizando la evaluación de ingenieros de terceros para asegurarnos de que podemos respaldar las afirmaciones de durabilidad.

Falta de datos sobre rendimiento

Asegurar los parques fotovoltaicos ha sido una tarea difícil para los aseguradores, que no tienen amplios conocimientos sobre las expectativas de rendimiento de la energía solar. Como el sector solar es relativamente joven, los datos sobre reclamaciones de seguros también han sido escasos.

También en este caso, durante la última década, el acuerdo del sector sobre el rendimiento y la evaluación comparativa de los componentes han creado conjuntos de datos para que los inversores y las aseguradoras puedan evaluar mejor el riesgo.

Los inversores utilizan ahora comparaciones del sector (tradicionalmente utilizadas por los promotores de proyectos) para comparar la salud operativa de la cartera y el rendimiento de los pagos.

La evaluación comparativa de los componentes ayuda a identificar cualquier riesgo latente de la cartera mediante la revisión del rendimiento de los equipos por debajo de lo normal o de las tendencias de rendimiento en las distintas regiones.

Aseguradoras específicas del sector

Contar con un corredor de seguros que conozca el sector solar y las particularidades del negocio puede marcar la diferencia entre pagar primas de seguro infladas y obtener una cobertura más precisa a buen precio.

Incluso hay paquetes específicos para la energía solar que cubren las exposiciones a los riesgos más comunes o pólizas individuales para determinados aspectos, en función del proyecto.

Ausencia de certificación estándar

Los mejores componentes instalados de forma incorrecta pueden resultar económicamente perjudiciales o incluso peligrosos. En algunos casos, los financiadores han dudado en respaldar los proyectos debido a la inconsistencia de los estándares de los contratistas y subcontratistas que construyen los equipos in situ.

Las aseguradoras también han citado tradicionalmente las vagas directrices de certificación de los instaladores como una debilidad potencial.

Aunque las normas de certificación siguen siendo poco precisas, los grupos del sector están formulando una mayor coherencia en lo que debe incluirse. Trabajar con una empresa de EPC bien examinada y con un buen historial es la mejor manera de garantizar un trabajo de calidad.

Los inversores como gestores del riesgo

Los inversores deben actuar como gestores de riesgos para satisfacer los requisitos empresariales y de cumplimiento de los altos cargos de la empresa, los comités de crédito, los auditores internos y externos y los reguladores. Al hacerlo, reducen el riesgo de los factores de riesgo tecnológicos y crediticios y aumentan el flujo de caja del proyecto.

Confíe, pero verifique la información que le llega de los gestores de activos. Esto no quiere decir que los gestores de activos no tengan los conocimientos necesarios o que puedan engañar a propósito, sino que trabajar de forma proactiva para resolver cualquier descuido podría reducir los déficits de rentabilidad.

Tal vez la parte más difícil de la evaluación actual del mercado sea la capacidad de calibrar la complejidad del análisis de riesgos con una gestión adecuada. Este ajuste se basa en el tamaño y el tipo de cada proyecto individual.

Aunque un mercado más sólido implica una mayor estandarización y mejores puntos de referencia, los enfoques uniformes no se aplican bien a los proyectos solares. Cada nueva oportunidad debe ser objeto de una mirada individualizada y diferente.

Proyectos de mayor tamaño, fundamentales para acertar

Cuanto mayor sea la escala del proyecto, más diferencias incrementales en la producción de energía a lo largo del tiempo se sumarán para hacer o deshacer los rendimientos de los inversores.

Uno de los atributos críticos para mitigar el riesgo de reducción del rendimiento (y del flujo de caja) son las excelentes normas de diseño. Nada puede sustituir a un diseño bien pensado.

Hablaremos más sobre cómo seleccionar y utilizar equipos que mejoren el rendimiento del sistema en la tercera parte, «Por qué los seguidores fotovoltaicos son un componente crítico de un perfil de riesgo para los prestamistas y aseguradoras de energía solar«.

Click here for other articles by this author